(来源:汇丰晋信基金)博远配资

点击上方汇丰晋信基金订阅

]article_adlist-->今年以来,全球金融市场正在经历两大关键转变:美联储降息,以及美元兑主要货币在上半年走弱。这些情况不仅可能终结“美国优越论”,也为亚洲资产带来新机遇。对于追求潜在收益的投资者而言,现在或正是重新关注亚洲股债配置的时机。

美联储降息,亚洲美元债券有望受益

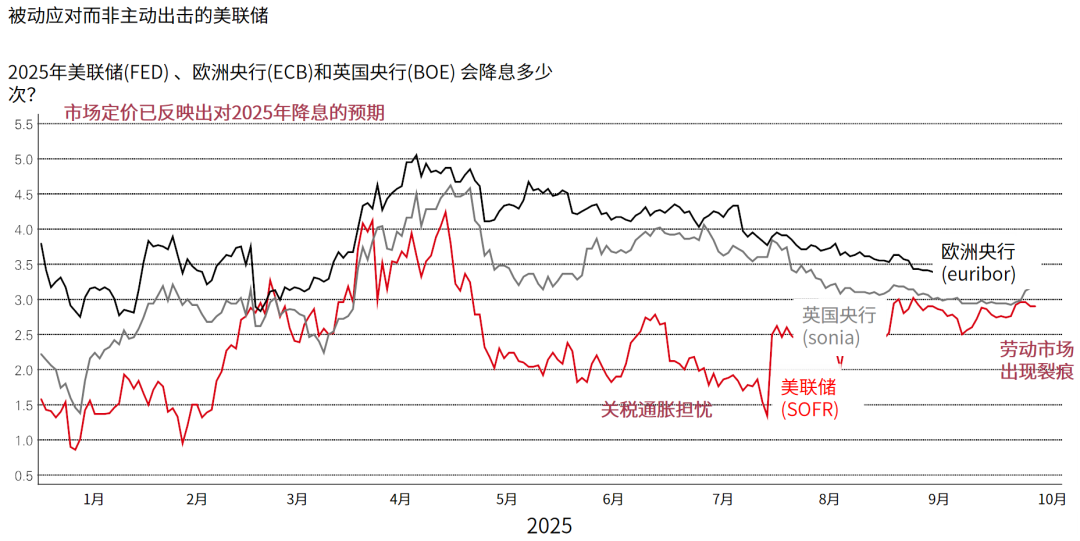

在9月召开的联邦公开市场委员会(FOMC)会议上,美联储宣布将联邦基金利率目标区间下调25个基点至4.00%~4.25%,这也是美联储自去年底以来的首次降息。

市场预期,美国今年底前将再降息两次(每次25个基点),明年则可能有两轮降息。

资料来源:汇丰投资管理,2025年9月26日。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。汇丰投资管理对未能达到该预测、预计或目标博远配资,概不承担任何责任。

一般而言,降息是影响债券价格的因素之一,降息会使既有债券的固定利息相对变得有吸引力,让债券的需求增加,进而推升债券价格。

资料来源:Macrobond、彭博、汇丰投资管理,2025年10月。投资涉及风险,过往表现不代表未来收益。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。汇丰投资管理对未能达到该预测、预计或目标,概不承担任何责任。仅供说明。本文件中所呈现的评论和分析反映了汇丰投资管理根据截至目前可获得的信息对市场的看法。这些内容不构成汇丰投资管理的任何承诺。因此,汇丰投资管理将不对基于本文件中的评论和/或分析所做的任何投资或撤资决策承担责任。

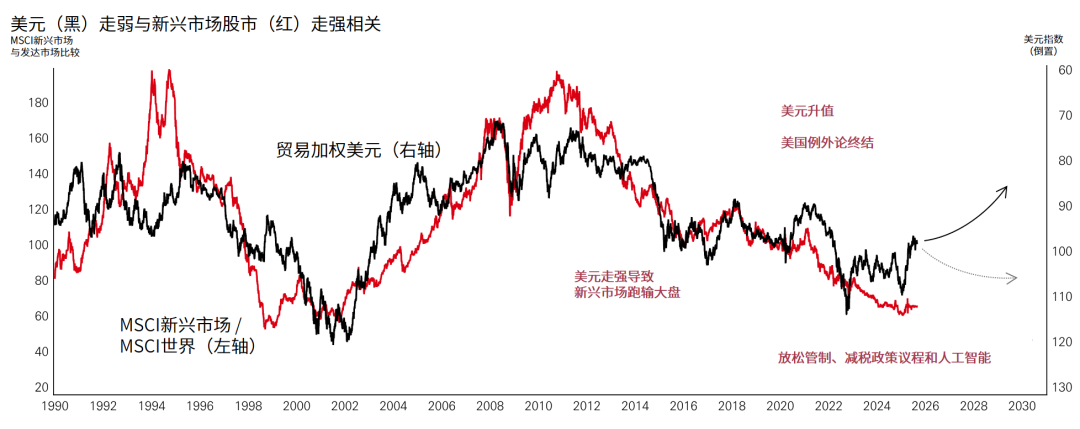

与此同时,美元指数从2024年12月31日的108.487跌至10月10日的98.978,年初至今的跌幅达8.77%(资料来源:CNBC,截至美东时间2025年10月10日)。美元走弱的背后,反映出市场对美国财政赤字恶化、贸易政策不确定性上升的担忧。特朗普政府推出《大而美》财政法案,计划大幅减税与削减政府支出,进一步加剧市场对美国财政状况的疑虑。

这一系列变化引发了市场对“美国优越论”是否终结的讨论。所谓“美国优越论”,是指过去十年美国在三方面的突出表现:一是经济增长领先,尤其在G10国家中,美国的GDP增速表现优异,部分得益于财政刺激和移民红利;二是股市回报强劲,科技巨头带动美股估值重估,推动巨额利润;三是美元强势,不仅吸引全球资本,还提供避险功能(资料来源:汇丰投资管理,截至2025年5月23日)。

为何当前这种环境可能对亚洲资产前景有利?要知道美元走势历来是影响新兴市场表现的关键因素。历史数据显示,美元走弱往往是新兴市场表现的正向催化剂。例如在1990年代末期,美元走弱使新兴市场股市的表现跑赢发达市场。亚洲作为新兴市场的重要组成部分,自然相对有望受益于这一趋势。

資料來源:Refinitive、MSCI、汇丰投资管理,2025年9月。过往表现不代表未来收益。本文件所载评论及分析仅反映汇丰投资管理基于截至目前可得信息所持观点,并不构成汇丰投资管理的任何形式的承诺。因此,汇丰投资管理对任何基于本文评论和/或分析作出的任何投资或撤资决定概不负责。本文所载任何预测、预估或目标仅供参考,且并非任何形式的保证。汇丰投资管理概不就未能达成任何预测、预计或目标承担责任。指数回报假设所有分红进行再投资,且未扣除相关费用及开支。不能直接投资于指数。

新兴市场资产在2025年表现亮眼,分析市场上的相关信息,目前后市展望仍然有利于新兴市场,尤其是“美国优越论减退”,令美元中期前景偏向走弱。重要的是,新兴市场仍然受惠于低估值,这将有助继续吸引全球投资者资金流入。(资料来源:汇丰投资管理, 2025年10月10日)

在全球低利率环境中,亚洲股债更具优势

与美国经济放缓形成鲜明对比,尽管面对外部的不确定性,亚洲的宏观经济仍相对具有韧性。不仅美联储降息,包含菲律宾、泰国与韩国等亚洲多国央行亦纷纷跟进降息行列,为亚洲市场营造了较佳的宏观环境。

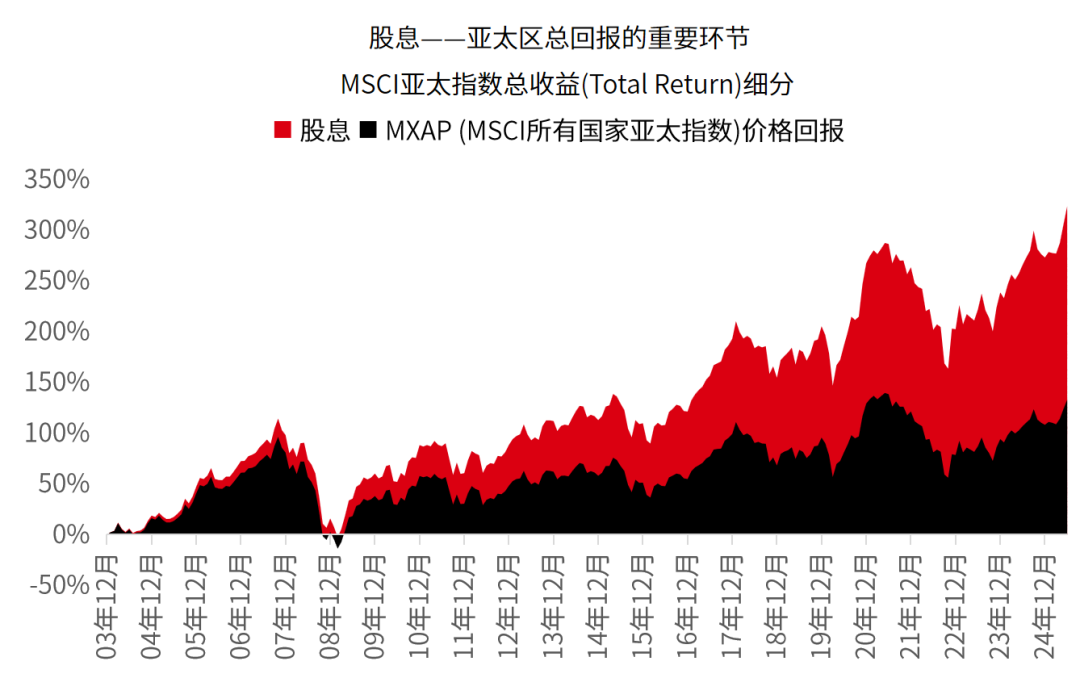

对于注重收益的投资者而言博远配资,亚洲股市一直是重要的投资阵地。以MSCI所有国家亚太指数为例,亚太区高息股的股息收益率达2.53%,高于全球股票的1.94%(资料来源:MSCI。以2025年6月30日的MSCI所有国家亚太高股息指数的股息收益率,以及2025年6月30日的MSCI世界指数的股息收益率为依据)。自2003年以来,股息在亚太区股市总回报中的占比超过50%(资料来源:彭博、汇丰投资管理,2025年6月。以MSCI所有国家亚太指数2003至2025年的股息收益率为依据),充分体现了复利效应的威力。过去25年,亚洲高股息指数的表现优于亚太区整体市场,兼具稳定收益与增长潜力。相信在全球利率走低的背景下,亚洲股债资产将有望展现潜在收益机遇。(以1998年12月31日至2024年12月31日的MSCI亚太高股息指数对比亚太指数的总收益为依据,年化回报分别为9.15%和5.83%)

资料来源:MSCI亚太指数(2023年-2025年6月)、彭博。投资有风险,过往表现不代表未来收益。所提供的信息仅供参考,不应被视为对所提及的地区和国家的任何证券的推荐或招揽。

亚洲债券同样具备吸引力。摩根大通亚洲信贷指数年初至今的到期收益率仍维持在5.5%左右的相对高位。

资料来源:摩根大通,2025年10月13日。投资有风险。过往表现不代表未来收益。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。汇丰投资管理对未能达到该预测、预计或目标,概不承担任何责任。收益率水平无保证,未来可能上升,也可能下降。仅供说明。

亚洲美元投资级別债券的基本面普遍相对良好,发行人包括企业巨擘、国家龙头企业、国有企业及准主权债券,这些发行人背景较为强劲,信用质量相对较高,违约风险相对较低。另一方面,亚洲美元高收益企业债券的利差也具备吸引力,为489个基点,明显高于美国高收益企业债券的336个基点,有望为投资者带来更高的潜在回报。

资料来源:摩根大通、美银美林,数据截至2025年10月10日。使用的指数:亚洲美元高收益企业债券-摩根大通亚洲信贷指数(非投资级别);美国高收益企业债券-洲际交易所美银美国高收益指数。过往表现不代表未来收益。收益率水平无保证,未来可能上升,也可能下降。指数收益假设将所有分配再投资,且未反映任何费用或支出。无法直接投资于指数。仅供说明。

在区内利好的宏观因素支持下,加上全球利率下降,有助企业降低融资成本,进一步巩固亚洲美元债券发行人的信用基本面。

展望未来,亚洲股债走势如何?

展望2025后市,我们认为亚洲及前沿市场的经济增长将继续领先全球,尤其是以内需为主的经济体,如印度及部分东盟国家,其增长动能或更为亮眼。

未来一段时间,市场可能在美国通胀压力与“美国优越论”终结之间拉锯。灵活布局亚洲市场中的不同收益主题,相信有助于缓解周期性市场风险。

结语

未来市场仍将面临不确定性,灵活调整资产配置将是应对波动的关键所在。具备收益潜力的亚洲市场,有机会成为投资者多元配置的重要一环!

设为星标🌟从此不走散

风险提示(上下滑动查看全部)

]article_adlist-->本文由汇丰晋信基金管理有限公司刊发,本文作为汇丰晋信基金管理有限公司(本公司)旗下基金的客户服务事项之一,不属基金的法定公开披露信息或基金宣传推介材料。

本文所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本视频所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。过往数据不预示未来表现,信息仅供参考,不构成投资建议。观点和预测仅代表当时观点,今后可能发生改变。市场有风险,投资需谨慎。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

]article_adlist-->本文由HSBC Global Asset Management (Hong Kong) Limited(汇丰环球投资管理(香港)有限公司)提供,其著作权归HSBC Global Asset Management (Hong Kong) Limited(汇丰环球投资管理(香港)有限公司)所有,任何机构或个人未经HSBC Global Asset Management (Hong Kong) Limited(汇丰环球投资管理(香港)有限公司)书面许可,不得以任何形式或者许可他人以任何形式对本文进行复制、发表、引用、刊登和修改。

]article_adlist-->

MACD金叉信号形成,这些股涨势不错!

]article_adlist-->

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

网上在线炒股配资提示:文章来自网络,不代表本站观点。